¿Necesitas Seguro Para Tu Barco En Invierno? Sí, Y Aquí Te Explicamos Por Qué (2026)

Sí, necesitas un seguro para tu embarcación durante el invierno. Cancelar la póliza cuando sacas el barco del agua puede parecer una buena idea, pero es uno de los errores más comunes (y costosos) que cometen los propietarios de barcos. Tu embarcación corre riesgos reales durante el almacenamiento: daños por congelación, caída de árboles, robo en astilleros sin vigilancia. Y si financiaste la compra, es casi seguro que tu prestamista no te permitirá cancelar la cobertura.

El seguro para embarcaciones protege su barco durante todo el año contra robo, incendio, vandalismo y daños por tormentas, incluso cuando está guardado. La prima anual promedio a nivel nacional oscila entre $200 y $500 (aproximadamente entre el 1 % y el 5 % del valor asegurado), y la mayoría de las aseguradoras ofrecen descuentos de entre el 30 % y el 50 % durante los meses de inactividad, según datos de tarifas del sector de 2024.

He trabajado con propietarios de embarcaciones que cancelaban sus reservas cada otoño para ahorrar 150 dólares, y luego se veían obligados a pagar de su bolsillo reparaciones por daños causados por las heladas que superaban los 10 000 dólares. Ese supuesto ahorro se desmorona rápidamente. Si tienes una embarcación en el centro de Texas, el riesgo no desaparece solo porque el lago esté tranquilo.

¿Su entidad financiera exige un seguro para embarcaciones durante todo el año?

Casi con toda seguridad. Si financiaste tu embarcación, tu contrato de préstamo incluye una cláusula de seguro continuo. Si cancelas la cobertura aunque sea por un mes, el prestamista puede imponerte una póliza a un precio dos o tres veces superior al habitual.

Los puertos deportivos también se han vuelto más estrictos. La mayoría de los contratos de almacenamiento de 2025 ahora exigen una cobertura de responsabilidad civil de entre $300,000 y $500,000 antes de aceptar su embarcación para el invierno. Si se presenta sin comprobante de una póliza vigente, pueden negarse a almacenarla. Una agencia de seguros local familiarizada con los requisitos de los puertos deportivos de Texas puede asegurarse de que usted mantenga su cobertura antes de la temporada de varada.

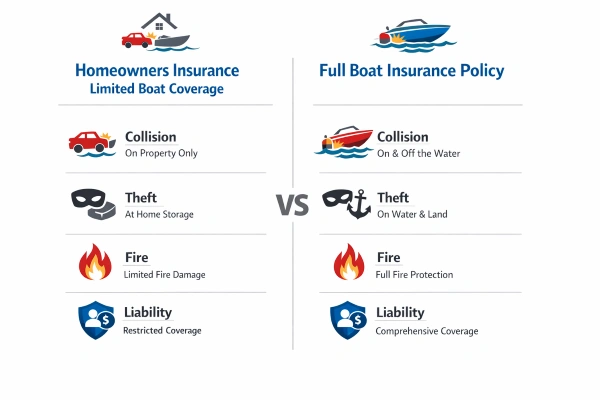

¿Cubre su póliza de seguro de vivienda un barco almacenado?

Apenas. Una póliza de seguro de hogar típica podría cubrir una embarcación pequeña guardada en su propiedad, pero solo hasta un valor aproximado de entre 1500 y 2000 dólares. Eso no es suficiente para ninguna embarcación que valga la pena asegurar.

Una póliza de seguro de embarcaciones adecuada cubre daños por colisión, responsabilidad civil por lesiones corporales, daños a la propiedad y riesgos como robo e incendio. Su seguro de hogar o cobertura personal no se acerca ni de lejos a esa cobertura, y no le servirá en un puerto deportivo o depósito de embarcaciones.

El almacenamiento invernal no protege contra desastres naturales.

Una embarcación sobre soportes sigue expuesta a huracanes, inundaciones, tormentas de hielo y caída de ramas. Los datos de siniestros del sector correspondientes al periodo 2024-2025 revelaron que los daños por congelación y el hundimiento invernal figuraban entre las principales causas de siniestros gestionados por las aseguradoras no operativas. En un análisis de 40 incidentes invernales, las aberturas en los pasacascos provocaron el hundimiento de 7 embarcaciones.

La opinión contraria que nadie quiere oír: preparar el vehículo para el invierno por cuenta propia es el mayor riesgo. Muchas pólizas exigen que un profesional documente la preparación para el invierno en caso de daños por congelación. Si te ahorras los 200-500 dólares que cuesta un profesional, tendrás que pagar de tu bolsillo una avería en el bloque del motor (que cuesta entre 5000 y 20 000 dólares o más).

Los robos y el vandalismo no cesan cuando termina la temporada de navegación.

Los astilleros tranquilos y con poco personal durante el invierno son objetivos fáciles. Cada año se roban motores fueraborda, equipos electrónicos y otros accesorios de las embarcaciones almacenadas. Estos riesgos son incluso mayores fuera de temporada, cuando hay menos gente. Su póliza de seguro para embarcaciones debería cubrir, como mínimo, robo, vandalismo e incendio.

¿Por qué cancelar el seguro de la embarcación resulta más caro a largo plazo?

La mayoría de los propietarios de embarcaciones que cancelan su póliza para el invierno y la retoman en primavera no se dan cuenta de que están perdiendo dinero. Las aseguradoras recompensan la cobertura continua con descuentos por fidelidad y deducibles reducidos por cada año sin siniestros. Si cancelas tu póliza, pierdes esos beneficios. Algunas aseguradoras incluso cobran penalizaciones por primas no percibidas o aumentan las tarifas futuras tras un periodo sin cobertura.

La opción más inteligente es un endoso de inactividad. Reduce la prima entre un 30 % y un 50 % durante los meses de almacenamiento (normalmente de noviembre a abril) sin que la póliza se vuelva inactiva. Los datos de tarifas del sector de 2024 muestran primas anuales promedio de alrededor de 267 dólares en los estados del Medio Oeste, de bajo costo, y que superan los 800 dólares en estados costeros de alto riesgo como Florida. Un crédito por inactividad en estas pólizas supone un ahorro real sin dejarte expuesto.

Si estás pensando en cancelar o mantener tu seguro de barco este invierno, contar con un equipo que entienda tus opciones de cobertura te facilitará mucho la decisión. No te arriesgues a dejar tu barco sin protección. La temporada baja es precisamente cuando tu seguro de barco resulta más rentable.

Preguntas frecuentes

¿Cuánto cuesta el seguro de barco al año?

El promedio nacional oscila entre $200 y $500 anuales, lo que equivale aproximadamente al 1-5% del valor asegurado de la embarcación. Su prima real depende de su lugar de residencia, el tamaño de la embarcación y el nivel de cobertura. Datos del sector de 2024 muestran que los estados del Medio Oeste promedian alrededor de $267 al año, mientras que los estados costeros de alto riesgo, como Florida, pueden superar los $800.

¿Puedo cancelar el seguro de mi barco durante el invierno para ahorrar dinero?

Puedes hacerlo, pero casi con seguridad perderás más de lo que ahorrarás. Cancelar implica la pérdida de descuentos por fidelidad y reducciones de deducible por no presentar reclamaciones. Algunas aseguradoras cobran penalizaciones por primas no pagadas. Un endoso de inactividad ahorra entre un 30 % y un 50 % durante los meses de almacenamiento, manteniendo la póliza activa, lo cual es la mejor opción.

¿Qué es un período de inactividad para el seguro de embarcaciones?

El periodo de inactividad es un periodo de temporada baja (normalmente de noviembre a abril) durante el cual la aseguradora reduce la prima porque la embarcación está almacenada y sin usar. La cobertura se centra en riesgos como robo, incendio y daños por tormenta, y se suspende la responsabilidad civil por navegación. El almacenamiento en interiores con temperatura controlada ofrece los mayores descuentos (40-50%).

¿Cubre el seguro de embarcaciones los daños causados por las heladas?

Por lo general, solo se aplica si se añade una cobertura adicional contra hielo y congelación, que cuesta tan solo entre 20 y 25 dólares por motor. La mayoría de las pólizas también exigen comprobante de preparación profesional para el invierno en caso de siniestro por congelación. La preparación casera para el invierno es una razón común por la que se deniegan las reclamaciones.

¿Los puertos deportivos exigen seguro para las embarcaciones que se almacenan durante el invierno?

Sí. La mayoría de los puertos deportivos y astilleros ahora exigen un seguro de responsabilidad civil vigente (con una cobertura mínima de entre 300.000 y 500.000 dólares) como condición para aceptar su embarcación para el almacenamiento invernal. Si se presenta sin comprobante de seguro, pueden rechazar su embarcación o cobrarle un recargo.

¿Mi seguro de hogar cubrirá mi barco mientras esté guardado?

Solo cubre embarcaciones pequeñas almacenadas en su propiedad, generalmente con un valor máximo de entre $1,500 y $2,000. No cubre embarcaciones en puertos deportivos ni instalaciones de almacenamiento, y la protección de responsabilidad civil es mínima en comparación con una póliza de seguro de embarcaciones independiente.

¿El lugar donde guardo mi barco afecta al coste de mi seguro de invierno?

Así es. El almacenamiento en interiores con temperatura controlada suele ofrecer descuentos del 40 al 50 %. El almacenamiento al aire libre en su propiedad o en un patio abierto ofrece poco o ningún descuento, ya que el riesgo de robo y vandalismo sigue siendo alto.