Seguro de compensación laboral en 2026: qué cubre, cuánto cuesta y quién paga

El seguro de compensación laboral cubre las facturas médicas y la pérdida de salario cuando un empleado se lesiona o enferma a causa de su trabajo. Todos los estados, excepto Texas, exigen que los empleadores lo tengan. El empleador paga la prima completa. No hay deducción de nómina, ni costo para el empleado. A cambio de estos beneficios garantizados, los empleados renuncian al derecho de demandar a su empleador por una lesión laboral. En resumen, ese es el acuerdo.

El seguro de compensación laboral es una cobertura financiada por el empleador que cubre el tratamiento médico, la compensación salarial, las prestaciones por discapacidad, la rehabilitación y las prestaciones por fallecimiento de los empleados que se lesionan o enferman en el trabajo. Es obligatorio en 49 estados, con la única excepción de Texas, y las primas promedian aproximadamente $45 al mes por empleado.

Pero el panorama real es más complejo de lo que sugiere ese resumen. Las reglas de cobertura, los costos y la elegibilidad varían completamente según el estado, la industria y si se clasifica como empleado o contratista. He trabajado con docenas de… propietarios de pequeñas empresas que necesitan una cobertura adecuada y no comprenden completamente sus obligaciones hasta que es demasiado tarde.

Este artículo no abordará la FECA (el programa federal para empleados públicos) ni el Programa de Neumología para mineros de carbón. Son sistemas separados con sus propias normas. Nos centraremos en la compensación laboral del sector privado, tal como se aplica a la mayoría de las empresas.

¿Qué cubre realmente la compensación laboral?

La compensación laboral cubre cinco categorías principales: reemplazo parcial del salario, gastos médicos, incapacidad temporal y permanente, rehabilitación y reentrenamiento laboral, y beneficios por fallecimiento pagados a dependientes sobrevivientes. Según El desglose de la cobertura de Hartford también puede aplicarse a lesiones repetitivas en el lugar de trabajo que se desarrollan con el tiempo, como el síndrome del túnel carpiano.

La mayoría de los programas pagan aproximadamente dos tercios del salario bruto del trabajador lesionado. Este no es su salario completo, y conviene saberlo de antemano. Un informe de Costos para Empleadores de la Oficina de Estadísticas Laborales (BLS) de septiembre de 2025 reveló que los empleadores del sector privado gastaron un promedio de $13.68 por hora en beneficios totales, de los cuales los elementos legalmente requeridos (incluida la compensación laboral) representan una parte significativa.

Cómo funcionan los pagos de reemplazo de salario y por discapacidad

Si no puede trabajar en absoluto debido a una lesión laboral, se denomina incapacidad total temporal. Recibe beneficios mientras se recupera y regresa al trabajo después de la rehabilitación o terapia. Algunas lesiones son permanentes. En esos casos, los beneficios pueden continuar durante años o incluso de por vida, dependiendo de si la incapacidad es parcial o total.

Algo que la mayoría de la gente no sabe: las prestaciones de compensación laboral no suelen estar sujetas a impuestos a nivel estatal ni federal. La excepción se aplica si también recibe beneficios del Seguro Social por Discapacidad o del Ingreso de Seguridad Suplementario (SSI). En ese caso, una parte de su compensación laboral podría estar sujeta a impuestos.

Facturas médicas y beneficios para sobrevivientes

La cobertura solo aplica a lesiones causadas directamente por su trabajo. ¿Un trabajador de la construcción que se cae de un andamio? Está cubierto. ¿Y el mismo trabajador que se lesiona conduciendo al lugar de trabajo? Probablemente no.

Si un empleado fallece a causa de un incidente laboral, sus dependientes reciben los pagos del beneficio por fallecimiento. Este es uno de esos casos en los que la gente asume que el seguro de vivienda cubriría las necesidades de un contratista que trabaja en su propiedad. No es así. Las pólizas de vivienda excluyen específicamente a los empleados contratistas. Qué tipos de cobertura comercial se aplican a su situación evitan sorpresas costosas.

Renuncias a tu derecho a demandar (esa es la compensación)

La compensación de los trabajadores funciona como un sistema sin culpa. La Junta de Compensación para Trabajadores de Nueva York explica que ninguna de las partes es considerada culpable y el monto de su beneficio no disminuye debido a su propio descuido ni aumenta debido a la negligencia del empleador.

El equilibrio es real. Al aceptar la compensación laboral, renuncia al derecho de demandar a su empleador por la lesión. Los empleadores obtienen protección contra demandas por negligencia potencialmente graves. Los empleados reciben beneficios garantizados sin necesidad de demostrar culpa.

La mayoría de la gente piensa que es un trato justo. Yo diría que depende. Si tu empleador cometió una negligencia grave y tu lesión es grave, dos tercios de tu salario y una cobertura médica limitada podrían no parecer suficientes. Pero la alternativa (contratar un abogado, demostrar la negligencia y esperar años para un veredicto) tampoco es gratis.

Fraude, disputas y las partes de las que nadie habla

Los empleadores pueden disputar las reclamaciones, y de hecho lo hacen. Cuando esto sucede, la Junta de Compensación Laboral de su estado interviene para resolverlo. Si su empleador argumenta que la lesión no está relacionada con el trabajo, no recibirá beneficios en efectivo hasta que un juez dicte sentencia. Algunos de los La mayoría de las reclamaciones de seguros comerciales más comunes involucran exactamente este tipo de disputa.

El fraude de seguros es un problema real para ambas partes. Los empleados a veces exageran o inventan lesiones. Pero los contratistas y empleadores también manipulan el sistema al declarar salarios inferiores a los reales o clasificar erróneamente a los trabajadores para reducir las primas. La OSHA… Un estudio de viabilidad para la seguridad laboral considera que la compensación laboral es un “sistema fallido”, estimando que el 50 % de los costos por lesiones y enfermedades laborales recae sobre los propios trabajadores. Los trabajadores con salarios bajos y los inmigrantes a menudo no presentan ninguna reclamación.

Por qué los trabajadores independientes y los contratistas no califican

En la mayoría de los estados, solo los empleados con formulario W-2 pueden acceder a la compensación laboral. Si eres contratista independiente, freelance o trabajador por encargo, normalmente estás solo. El número de trabajadores por encargo aumentó en 5 millones entre 2012 y 2021, y ahora representan aproximadamente el 3 % de la fuerza laboral estadounidense. Sin embargo, las normas sobre seguros no se han actualizado.

Este es el punto de vista que la mayoría de los artículos pasan por alto: la etiqueta “contratista independiente” no protege a nadie si la relación laboral parece un empleo. Una clasificación errónea da lugar a auditorías, primas atrasadas y multas. He visto a pequeños contratistas en Austin recibir multas de cinco cifras por llamar a su equipo “subcontratistas” cuando el estado vio a los empleados. Si un contratista general exige que tengas cobertura de compensación laboral, una “póliza fantasma” barata (esas pólizas impresas de más de $1,600 al año) no protegerá a nadie si hay una reclamación real. Entender si… Operar sin el seguro adecuado es incluso legal, es el primer paso.

Cobertura A vs. Cobertura B: ¿Cuál es la diferencia?

La Cobertura A incluye todo lo que exige su estado: reemplazo de salario, atención médica, rehabilitación y prestaciones por fallecimiento. Los 49 estados que exigen compensación laboral utilizan este marco, aunque los niveles específicos de las prestaciones varían considerablemente.

La Cobertura B va más allá de los mínimos estatales. Normalmente, solo se paga tras una demanda por negligencia exitosa contra el empleador. En la práctica, la mayoría de las pequeñas empresas solo tienen la Cobertura A. Pero si trabaja en un sector de alto riesgo (tejados, electricidad, construcción pesada), combinar ambas es conveniente. Los tribunales estatales de varias jurisdicciones han restablecido el derecho a demandar bajo ciertas condiciones, lo que significa que la Cobertura A por sí sola podría exponerlo. El Departamento de Seguros de California publica reglas específicas para cada estado que afectan cómo se desarrolla esto en la Costa Oeste.

¿Quién paga el seguro de compensación laboral?

El empleador lo paga todo. No hay deducciones de nómina ni se descuenta nada del sueldo del empleado. En ese sentido, funciona de forma diferente al Seguro Social o Medicare.

Para los propietarios de pequeñas empresas, este es un costo que se incluye en los gastos generales. En la construcción y remodelación residencial, los beneficios complementarios requeridos por ley (que incluyen la compensación laboral, el Seguro Social, Medicare y el seguro de desempleo) representan en promedio entre el 12 % y el 13 % de la nómina, según el Informe del Mercado Laboral de la Construcción de Otoño de 2025 del Home Builders Institute. Muchos de ellos Las primas de seguros comerciales pueden ser deducibles de impuestos , lo que compensa parte del costo.

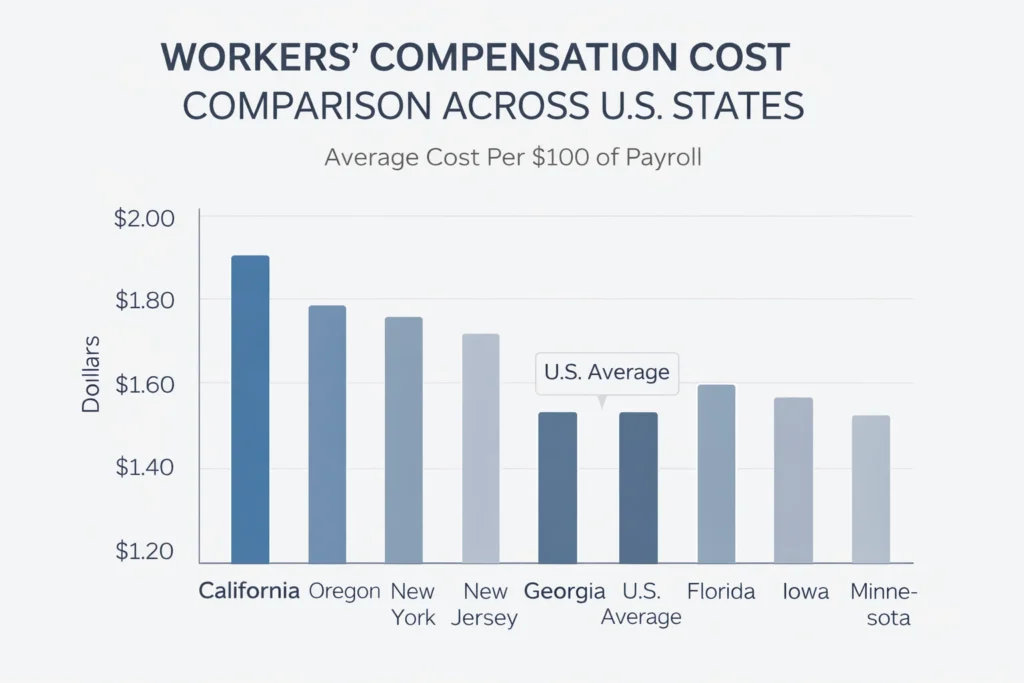

¿Cuánto cuesta la compensación laboral en 2026?

El seguro de compensación laboral cuesta un promedio de $45 al mes, pero esa cifra carece de sentido sin contexto. Su tarifa real depende de su estado, su código de clasificación industrial, el tamaño de su nómina y su tasa de modificación de la experiencia (EMR).

| Estado | Tasa de bajo riesgo (por cada nómina de $100) | Tasa de alto riesgo (por cada $100 de nómina) |

| California | $0.40 | $33.57 |

| Florida | $0.26 | $19.40 |

| Nueva York | $0.07 | $29.93 |

Esto representa una variación de 5 a 10 veces entre oficios en el mismo estado. Los contratistas de techos en California pagan mucho más que las empresas con oficinas en Florida. Y su historial médico electrónico (que refleja su historial de reclamaciones) puede aumentar aún más las primas. En los foros de Reddit, algunos contratistas han reportado pagar $2,600 al mes por solo cuatro empleados porque su código de clasificación e historial de reclamaciones los colocan en una categoría de alto riesgo.

La buena noticia para 2026: las primas se mantuvieron estables o disminuyeron ligeramente entre 2024 y 2025 debido a la competencia entre aseguradoras y la baja frecuencia de reclamos, según la Actualización del Mercado de la Construcción de Gallagher. Sin embargo, el aumento de los salarios y los costos médicos podría volver a impulsar las tarifas al alza. Los datos de la OSHA muestran que las empresas invierten en programas de seguridad. Ver un ahorro promedio del 26% en los costos de compensación laboral en los cuatro años posteriores a una inspección.

¿Cómo presentar una reclamación de compensación laboral?

Las reglas de presentación varían según el estado, pero el proceso general sigue cuatro pasos.

- Documente todo lo relacionado con la lesión o enfermedad. Tome fotos. Obtenga los nombres de los testigos.

- Infórmale a tu empleador de inmediato. Deberían presentar la reclamación a su aseguradora.

- Haga un seguimiento con la compañía de seguros para confirmar que se presentó el reclamo.

- Si su reclamo es rechazado, apele a través de la Junta de Compensación para Trabajadores de su estado.

No espere. En muchos estados, tiene un plazo limitado (a menudo de 30 a 90 días) para informar una lesión. Si no cumple con ese plazo, podría perder por completo su derecho a las prestaciones. Un equipo de seguros experimentado de su lado hace una verdadera diferencia cuando está tratando de sortear estos plazos.

¿Quién no califica para la compensación laboral?

Los empleados son elegibles. Los contratistas independientes y los trabajadores autónomos casi nunca lo son.

Además, cada estado establece sus propias exclusiones. Arkansas excluye a los trabajadores agrícolas y a los agentes inmobiliarios. Idaho excluye a los trabajadores domésticos. Luisiana excluye a los músicos y a los miembros de la tripulación de aviones fumigadores (sí, en serio).

Texas es un caso excepcional. Es el único estado que no exige a los empleadores tener seguro de compensación laboral. Si dirige un negocio en Texas o contrata a un contratista allí, necesita… Verifique la cobertura de forma independiente . No dé nada por sentado.

La verdadera lección que la mayoría de la gente pasa por alto sobre el seguro de compensación laboral

El seguro de compensación laboral no es solo un requisito legal. Para los dueños de negocios, es una protección contra la responsabilidad civil. Para los empleados, es una red de seguridad (aunque imperfecta). Y para cualquiera que contrate contratistas para proyectos domésticos, la pregunta que siempre debe hacerse es: “¿Puede mostrarme un certificado de seguro vigente con cobertura de compensación laboral para todo el proyecto?”

Si no pueden, serás tú quien termine pagando.

Preguntas frecuentes

P: ¿Quién paga el seguro de compensación laboral?

R: El empleador paga la prima completa del seguro de compensación laboral. No hay deducción ni costo de nómina para el empleado. Los empleadores incluyen este gasto en sus gastos generales, y en la construcción residencial, las prestaciones sociales exigidas por ley (incluida la compensación laboral) añaden entre un 12 % y un 13 % a los costos totales de nómina, según el informe de 2025 del Home Builders Institute.

P: ¿Es obligatoria la compensación laboral en Texas?

R: Texas es el único estado de EE. UU. que no exige a los empleadores tener un seguro de compensación laboral. Los empleadores pueden optar por ello voluntariamente, pero muchos no lo hacen. Si contrata a un contratista o trabaja en Texas, siempre verifique la cobertura por su cuenta antes de comenzar cualquier proyecto.

P: ¿Cuánto cuesta el seguro de compensación laboral por mes?

R: El promedio nacional es de aproximadamente $45 al mes, pero los costos reales varían considerablemente. Las tarifas dependen del estado, el código de clasificación industrial, el tamaño de la nómina y la tasa de modificación de la experiencia (EMR). En California, los trabajos de alto riesgo pagan hasta $33.57 por cada $100 de nómina, mientras que los trabajos de bajo riesgo en Florida cuestan solo $0.26 por cada $100.

P: ¿La compensación laboral cubre a los contratistas independientes?

R: En la mayoría de los estados, solo los empleados con formulario W-2 califican para recibir beneficios de compensación laboral. Los contratistas independientes, freelancers y trabajadores temporales suelen estar excluidos. Clasificar erróneamente a empleados como contratistas puede generar auditorías, primas atrasadas y multas, por lo que es importante obtener la clasificación correcta.

P: ¿Puede el seguro de propietario reemplazar la póliza de compensación laboral de un contratista?

R: No. Las pólizas de seguro de vivienda excluyen específicamente las lesiones de los empleados de un contratista que trabajan en su propiedad. Si un trabajador de un contratista se lesiona y este no cuenta con cobertura de compensación laboral, usted podría enfrentar responsabilidad civil por facturas médicas y salarios perdidos en algunos estados.

P: ¿Los beneficios de compensación laboral están sujetos a impuestos?

R: Las prestaciones de compensación laboral generalmente no están sujetas a impuestos a nivel estatal ni federal. La excepción es si también recibe el Seguro de Incapacidad del Seguro Social (SSDI) o el Ingreso de Seguridad Suplementario (SSI). En ese caso, una parte de sus prestaciones de compensación laboral podría estar sujeta a impuestos.

P: ¿Cómo puedo verificar que un contratista tiene un seguro de compensación laboral válido?

R: Solicite al contratista un certificado de seguro vigente que lo incluya como asegurado adicional y que cubra todo el proyecto. También puede solicitar su tasa de modificación de experiencia (EMR) y su historial de pérdidas de los últimos tres años. La mayoría de las juntas estatales de compensación laboral ofrecen herramientas de verificación en línea para confirmar la cobertura vigente.

Janeth López es agente de seguros en Paga Menos Insurance en Austin, Texas, especializada en soluciones de seguros personales y comerciales. Conocida por su excelente servicio al cliente y compromiso en encontrar cobertura accesible, ayuda a clientes en todo Texas a proteger sus hogares, vehículos, negocios y familias con pólizas de seguro personalizadas.