Seguro Para Embarcaciones En 2026: Cuánto Cuesta, Qué Cubre Y Qué Es Lo Que La Mayoría De Los Propietarios No Entienden

El seguro para embarcaciones te protege económicamente en caso de que algo salga mal en el agua o en el muelle. Una póliza estándar cubre los daños materiales a tu embarcación, la responsabilidad civil si causas lesiones a alguien o daños a su propiedad, y servicios adicionales como remolque y limpieza de derrames de combustible. La mayoría de los propietarios de embarcaciones pagan entre $300 y $600 al año, aunque las zonas costeras y las embarcaciones de mayor tamaño elevan considerablemente los costos.

Esa es la respuesta rápida. Pero he visto a demasiados propietarios de embarcaciones contratar la póliza más barata y descubrir lo que no cubre después de una avería. La diferencia entre estar “asegurado” y estar “adecuado” puede costarle 10 000 dólares o más en un solo incidente.

¿Qué es un seguro para embarcaciones?

El seguro para embarcaciones es una póliza financiera que cubre los riesgos asociados a la propiedad o el uso de una embarcación recreativa, incluidas las motos acuáticas. Es como un seguro de automóvil para el agua, con algunas diferencias clave.

Una póliza de seguro marítimo combina la protección contra daños materiales, la cobertura de responsabilidad civil y los gastos médicos en un solo paquete. La diferencia con el seguro de automóvil radica en que el valor de la embarcación, su lugar de almacenamiento y si se utiliza en agua salada o dulce influyen significativamente en la prima.

¿Realmente necesitas un seguro para tu barco?

En la mayoría de los estados, el seguro para embarcaciones no es obligatorio por ley. Solo Arkansas, Hawái y Utah lo exigen. Pero “no obligatorio” y “no necesario” no son lo mismo.

Si financiaste la compra, tu entidad financiera te exigirá un seguro. La mayoría de los puertos deportivos solicitan un comprobante de responsabilidad civil antes de alquilarte un amarre. Y si causas un accidente sin cobertura, serás personalmente responsable de los gastos médicos, las reparaciones de la embarcación y los honorarios legales.

La Circular de Seguridad Náutica de la Guardia Costera de EE. UU. de 2025 reportó más de 4000 accidentes náuticos que debían ser reportados en un solo año reciente. Una póliza de $400 al año comienza a parecer razonable considerando esas probabilidades.

¿Qué información necesitan las aseguradoras de usted?

Obtener un presupuesto es sencillo si tienes tus datos a mano. Las aseguradoras necesitan tu nombre, dirección, experiencia náutica, año, marca, modelo, eslora, potencia del motor y número de identificación del casco de tu embarcación. Trae el precio de compra, el valor actual, el lugar donde planeas usarla, el método de almacenamiento y cualquier certificado de cursos de seguridad que hayas completado.

El lugar de almacenamiento y uso influye en su tarifa más de lo que la mayoría de la gente cree. Un agente de una agencia de seguros local que conozca bien sus vías fluviales puede explicarle con exactitud cómo afecta el código postal a su prima.

¿Qué cubre una póliza de seguro estándar para embarcaciones?

Una póliza estándar cubre los daños físicos a su embarcación y al equipo instalado, la responsabilidad por lesiones o daños a la propiedad que usted cause, los gastos médicos para usted y sus pasajeros, y la protección contra navegantes sin seguro.

Las colisiones en muelles, los daños causados por el clima, el robo, el vandalismo y los incendios suelen estar cubiertos. Tanto si busca cobertura marítima en el centro de Texas como en cualquier lugar del Golfo de México, estas protecciones vienen incluidas de serie. La mayoría de las pólizas también le permiten añadir cobertura para aparejos de pesca, efectos personales, remolque, remolque y derrames de combustible. Este último punto es fácil de pasar por alto, pero las regulaciones ambientales federales imponen multas elevadas en caso de fugas de combustible de su embarcación.

¿Cubre el seguro de embarcaciones el impacto contra una roca?

Sí. Chocar contra una roca, tronco o escombros sumergidos está cubierto por la cobertura de daños materiales, a veces denominada cobertura por colisión o todo riesgo. Su póliza cubre las reparaciones hasta el límite establecido, menos el deducible.

El problema es que el desgaste normal no cuenta. Si el casco ya estaba debilitado por un mantenimiento deficiente y una roca lo remató, la aseguradora puede rechazar la reclamación. He visto casos en los que los propietarios omiten las inspecciones anuales del casco. El perito distingue rápidamente entre daños por impacto y negligencia. Conserve sus registros de mantenimiento.

Comparativa de los diferentes tipos de pólizas de seguro para embarcaciones

La diferencia entre el valor acordado y el valor real en efectivo puede suponer miles de dólares en caso de pérdida total.

| Tipo de póliza | Lo que paga en caso de pérdida total | Lo mejor para |

| Valor acordado | Importe preestablecido completo, sin depreciación. | Embarcaciones más nuevas o bien mantenidas |

| Valor real en efectivo (VRE) | Valor de mercado depreciado en el momento de la pérdida | Embarcaciones más antiguas donde las primas bajas son importantes |

| Responsabilidad únicamente | Nada en tu barco; cubre los daños a otros. | Barcos de bajo valor que podrías reemplazar con tu propio dinero. |

| Todo riesgo / Cobertura total | La protección más amplia contra pérdidas accidentales, con las mínimas lagunas. | Cualquiera que desee la máxima cobertura |

La mayoría de los profesionales de seguros marítimos recomiendan el valor acordado para embarcaciones de más de 15 000 dólares. La prima suele ser entre un 10 % y un 20 % superior al valor acordado, según las directrices del sector, pero la diferencia en la indemnización por pérdida total es considerable. El valor acordado parece una buena opción hasta que tu embarcación de ocho años queda siniestrada y la aseguradora te paga solo el 40 % de lo que pagaste.

¿Cuánto costará el seguro para embarcaciones en 2026?

La regla general del sector es destinar entre el 1 % y el 5 % del valor de la embarcación al año, y la mayoría de los propietarios lo hacen en torno al 1,5 %. Para una embarcación de 30 000 dólares, calcule unos 450 dólares anuales.

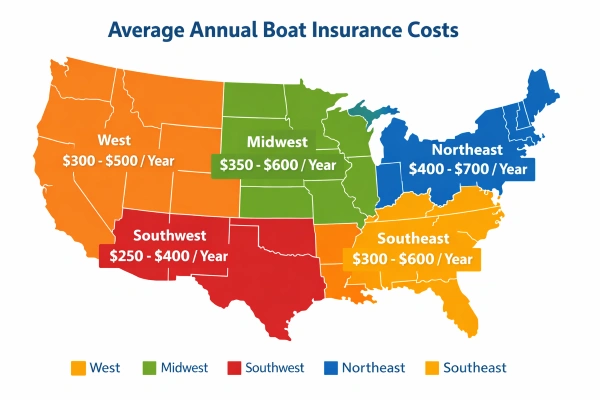

Las diferencias regionales son enormes. Los datos de tarifas del sector, proporcionados por las principales compañías navieras, muestran primas que van desde los 267 dólares en Minnesota hasta los 839 dólares en Florida, una diferencia de tres veces para embarcaciones similares.

| Región | Costo anual típico | Factor clave |

| Medio Oeste | $267–$400 | Temporadas más cortas, lagos interiores |

| Nordeste | $400–$650 | Exposición a tormentas costeras |

| Oeste | $400–$600 | Mayores tasas de robo en California; menores en los estados del interior. |

| Suroeste | $300–$500 | El interior es más barato; la costa del Golfo de Texas es más cara. |

| Sudeste | $650–$839+ | El riesgo de huracán incrementa las primas entre un 25 % y un 60 %. |

Un aspecto que la mayoría de las guías pasan por alto: las cancelaciones de pólizas tras los huracanes. Las aseguradoras cancelaron decenas de miles de pólizas en Florida, Luisiana y las Carolinas después de las recientes temporadas de tormentas. Algunos asegurados vieron aumentos de más de $1,000 en sus primas de renovación. Otros no pudieron obtener cobertura en absoluto. Si va a comprar un seguro en una zona costera, pregunte sobre la estabilidad de la aseguradora antes de firmar.

La Unión Internacional de Seguros Marítimos (IUSA) informó que las primas marítimas mundiales alcanzaron los 39.920 millones de dólares en 2024, lo que supone un aumento del 1,5% interanual. En general, se mantuvieron estables, pero las zonas costeras presentan una situación diferente.

Cómo elegir el seguro de barco adecuado

Solicite presupuestos a al menos tres aseguradoras especializadas en seguros marítimos. Las aseguradoras de automóviles en general venden pólizas para embarcaciones, pero las aseguradoras marítimas especializadas ofrecen condiciones más amplias y una mejor gestión de siniestros.

Haz preguntas que la mayoría de la gente omite: ¿Cuáles son los límites exactos de navegación? ¿Cuáles son los requisitos de pago? ¿Se trata de un valor acordado o de un valor contractual anual (ACV)? ¿Cómo afectan las reclamaciones recientes en mi código postal a las renovaciones? Estas cuatro preguntas te dirán más que cualquier discurso de ventas.

Primero, inscríbete en un curso de seguridad náutica. La mayoría de las aseguradoras ofrecen descuentos del 5 al 15 % por completarlo. Si la misma compañía ofrece ambos seguros, combínalo con el de tu auto. Revisa tu seguro anualmente, ya que tu embarcación se deprecia mientras que los costos de repuestos y mano de obra siguen aumentando.

Si estás comparando opciones de seguros personales para 2026, el seguro de embarcaciones es casi tan importante como el de auto y el de hogar. Trabajar con un equipo con experiencia en tu mercado local puede ahorrarte cientos de dólares y muchas molestias al momento de presentar un reclamo.

Preguntas frecuentes

¿Mi seguro de hogar cubre mi barco?

Generalmente, no lo suficiente. La mayoría de las pólizas de seguro de hogar limitan la responsabilidad civil de las embarcaciones a límites muy bajos y excluyen el robo fuera de la propiedad. Además, pagan el valor real en efectivo, no el valor acordado. Para una protección real, necesita una póliza marítima independiente. Comparaciones entre varias aseguradoras confirman que la cobertura del seguro de hogar deja grandes lagunas para cualquier embarcación que no sea una pequeña lancha o canoa.

¿Cuál es la diferencia entre el seguro de barco con valor acordado y el seguro de barco con valor real en efectivo?

El valor acordado paga el monto total que usted y la aseguradora establecieron al inicio de la póliza, independientemente de la depreciación. El valor real en efectivo paga el valor de mercado depreciado del barco al momento del siniestro. Para un barco de $40,000 con 8 años de antigüedad, el valor real en efectivo podría pagar solo entre $16,000 y $20,000. La diferencia en la prima es de aproximadamente un 10-20%, lo que hace que el valor acordado sea la mejor opción para la mayoría de los propietarios.

¿Por qué subió la prima de renovación de mi seguro de barco a pesar de no haber tenido siniestros?

La razón más común para el ajuste de precios por ubicación es si las aseguradoras pagaron grandes indemnizaciones en su código postal o región (algo frecuente en zonas costeras tras temporadas de huracanes). Las primas de todos aumentan. El incremento de los costos de reparación de embarcaciones y la inflación de las piezas también elevan las primas de renovación. Algunos propietarios de embarcaciones en el sureste experimentaron aumentos de entre $500 y más de $1000 en los ciclos de renovación de 2025-2026.

¿Algunas embarcaciones se están volviendo inasegurables en los estados costeros?

Sí. Las aseguradoras cancelaron decenas de miles de pólizas en Florida, Luisiana y las Carolinas tras dos temporadas de huracanes consecutivas. Las embarcaciones más antiguas y las almacenadas en zonas de alto riesgo de inundación son las más afectadas. Algunos propietarios no encuentran cobertura de reemplazo a ningún precio. Si está pensando en comprar un seguro para una embarcación costera, pregunte a las posibles aseguradoras sobre su historial de reclamaciones y su solvencia antes de contratarlo.

¿Cómo puedo reducir el costo de mi seguro de embarcación sin perder cobertura?

Realice un curso de seguridad náutica para obtener un descuento del 5 al 15 %. Aumente su deducible. Solicite un descuento por los meses que la embarcación esté invernada y fuera del agua (los propietarios del Medio Oeste ahorran entre un 20 % y un 40 % de esta manera). Combine las pólizas de su embarcación y su automóvil con la misma compañía. Instale equipos de seguridad como rastreo GPS, sistemas de extinción de incendios o bombas de achique automáticas, que algunas aseguradoras recompensan con primas más bajas.

¿Qué preguntas debo hacer antes de contratar un seguro para mi embarcación?

Cuatro preguntas que la mayoría de los agentes no suelen hacer: ¿Cuáles son los límites exactos de navegación de esta póliza? ¿Cuáles son los requisitos de inactividad y almacenamiento? ¿Se trata del valor acordado o del valor real en efectivo? ¿Cómo han afectado los siniestros recientes en mi zona al precio de renovación? Estas respuestas revelan lagunas en la cobertura y riesgos de precios que no se mencionan en la presentación de ventas.