Comparación de planes de seguro de viaje: qué deben tener en cuenta los viajeros de Austin

Escrito por: Lizabe Moreno

Revisado por: Janeth Lopez, CEO y Fundadora de Paga-Menos Insurance Group

Última revisión: 19 de mayo de 2026

El seguro de viaje se calcula como un porcentaje del costo total del viaje. Si eliges el plan equivocado, puedes perder hasta el último centavo de unas vacaciones no reembolsables. Para los residentes de Austin que vuelan desde AUS a Cancún, Tulum o Europa, la pregunta no es si comprar un seguro, sino cuál.

Comparar planes de seguro de viaje implica ir más allá del marketing y verificar los límites que determinan si se paga una reclamación. Las ocho características importantes son: cobertura médica, límites de evacuación, cancelación de viaje, mejoras de CFAR, exenciones por enfermedades preexistentes, duración máxima del viaje, exclusiones y costo total en relación con el viaje.

El plan más barato casi nunca es la mejor opción. El plan más caro casi nunca es necesario. La mayoría de los viajeros que visitan Austin deberían optar por un término medio.

¿Cuánto cuesta realmente un seguro de viaje?

El seguro de viaje se calcula como un porcentaje del costo del viaje, que no es reembolsable y se paga por adelantado. La edad, la duración del viaje, el destino y el nivel de cobertura influyen en el precio. No hay una tarifa fija.

La opinión contraria: la mayoría de los viajeros eligen el plan más económico. Pero eso se desmorona en cuanto necesitas una ambulancia aérea. El transporte médico transfronterizo es uno de los escenarios más caros a los que se puede enfrentar un viajero, y un límite de evacuación bajo te obliga a pagar la factura.

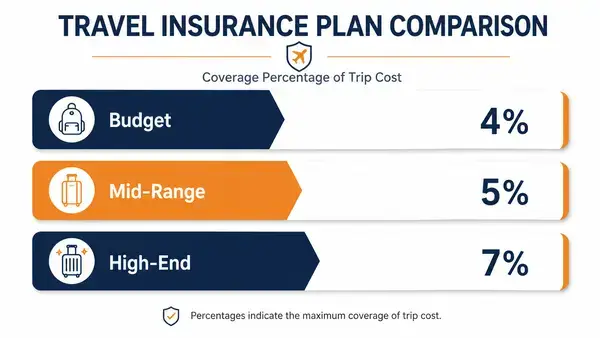

Comparación de los niveles de planes de un vistazo

| Nivel del plan | Profundidad de cobertura | Lo mejor para |

| Presupuesto (solo cancelación) | Cancelación básica de viaje, límites bajos para gastos médicos y evacuación. | Viajes nacionales, reservas reembolsables |

| Gama media (con todas las funciones) | Cancelación, interrupción, emergencia médica, evacuación, equipaje, retraso | La mayoría de los viajes internacionales desde Austin |

| Gama alta (con CFAR) | Beneficios completos más reembolso parcial de CFAR (cancelación por cualquier motivo) | Viajes de lujo, cruceros, viajes por varios países. |

¿Cubre el seguro de viaje las emergencias médicas en el extranjero?

Sí, si contratas un plan con un límite médico real. Esta es la característica más importante, y la que con mayor frecuencia se pasa por alto.

El seguro médico regular no sirve de casi nada al cruzar la frontera. Medicare no cubre la atención médica fuera de los EE. UU. en la mayoría de los casos. La mayoría de los planes de los empleadores consideran a los hospitales extranjeros como fuera de la red y exigen el pago por adelantado. El Departamento de Estado de EE. UU. advierte a los viajeros que confirmen que su plan cubre la atención médica en el extranjero , ya que los hospitales extranjeros no facturan a las aseguradoras estadounidenses.

Para viajes desde Australia a México, Centroamérica o el Caribe, priorice un plan con límites médicos y de evacuación sólidos. Para Europa y viajes de larga distancia, aumente esos límites. La ambulancia aérea transfronteriza es uno de los mayores riesgos financieros en el extranjero. Para Guía específica para viajes a México : el análisis detallado cubre lo que la mayoría de los viajeros de Austin pasan por alto.

¿Qué es la cobertura de cancelación de viaje y cuándo la necesitas?

La cancelación del viaje reembolsa el dinero no reembolsable que usted pagó cuando cancela por un motivo cubierto: enfermedad, lesión, muerte de un familiar, deber de jurado, desastres naturales en su destino.

Lo necesitas si alguna parte de tu viaje no es reembolsable. La mayoría de los billetes de avión internacionales desde Austin no lo son, al igual que los depósitos de cruceros que superan una fecha límite. Para Las cancelaciones de viajes que incluyen rutas entre Austin y México , las vacaciones de primavera y el Día de Muertos son los periodos con mayor número de cancelaciones. Evítalo si todos los viajes son reembolsables.

¿Qué es la cobertura CFAR y merece la pena el coste adicional?

CFAR (Cancelar por cualquier motivo) es una mejora de pago que añade una prima significativa y reembolsa parcialmente los costes no reembolsables cuando cancelas por un motivo que no figura en la lista estándar.

La cancelación estándar cubre categorías específicas. La tarifa CFAR cubre todo lo demás: cambio de opinión, denegación de vacaciones por parte del jefe, cierre del aeropuerto de Australia (AUS) por una tormenta invernal la mañana del vuelo.

El programa CFAR se amortiza en viajes largos. Si cancelas un crucero de varios miles de dólares con solo 48 horas de antelación, recibirás un reembolso parcial en lugar de nada. En una escapada de fin de semana, la situación cambia y el costo adicional rara vez compensa.

CFAR ha experimentado una adopción récord recientemente a medida que se han multiplicado las interrupciones de los viajes. El Departamento de Seguros de Texas también señala que CFAR generalmente debe agregarse dentro Entre 14 y 21 días después de realizar el depósito de tu primer viaje . Si pierdes este plazo, no podrás hacerlo.

¿Cómo afectan las enfermedades preexistentes a su cobertura?

Una afección preexistente es cualquier lesión o enfermedad diagnosticada, tratada o prescrita durante un período de revisión anterior a la compra. Los períodos de revisión oscilan entre 60 y 180 días, según la aseguradora.

Las enfermedades preexistentes son la principal razón por la que se rechazan las reclamaciones. La solución: la mayoría de los planes ofrecen una exención si contratas el seguro entre 14 y 21 días después de realizar el primer depósito y tu estado de salud es estable en la fecha de compra.

Si usted controla la hipertensión, la diabetes o cualquier otra afección con medicamentos recetados, la exención es importante. Sin ella, un problema cardíaco en Roma, derivado de una visita al médico en Austin hace 100 días, se convertirá en su factura.

¿Cuánto tiempo te cubre un seguro de viaje?

La mayoría de los planes para un solo viaje cubren estancias de hasta 180 días, tiempo suficiente para un año sabático o una larga temporada en la Ciudad de México. Los planes anuales para múltiples viajes suelen limitar cada estancia a entre 30 y 90 días, aunque la póliza tenga una duración de un año completo.

Esto suele causar problemas a los teletrabajadores de Austin. Compras un plan multiviaje pensando que cubre una estancia de 60 días en Oaxaca. La letra pequeña limita la duración del viaje a 45 días. A partir del día 46, no tienes cobertura. Para estancias largas necesitas un plan de viaje único. Si realizas tres o más viajes cortos al año, te conviene un plan anual.

¿Qué no cubre el seguro de viaje?

Las exclusiones son las situaciones que su póliza no cubrirá. La mayoría de los viajeros omiten esta sección. Eso es un error.

Exclusiones estándar en casi todos los planes:

- Pérdidas derivadas de sucesos que eran conocidos o previstos en el momento de la compra (un huracán con nombre que ya estaba en el radar).

- Embarazo o parto normal (las complicaciones pueden estar cubiertas; el parto rutinario no lo está).

- Lesiones relacionadas con el consumo de alcohol o drogas.

- Deportes extremos: escalada por encima de ciertas altitudes, paracaidismo, espeleología, automovilismo.

- Competiciones deportivas y carreras organizadas (la carrera de 5 km de San Diego cuenta).

- Actos de guerra y disturbios en destinos clasificados por encima del Nivel 3 del Departamento de Estado.

La trampa del viajero aventurero es la peor. Crees que has contratado una cobertura amplia. Te rompes una pierna haciendo tirolesa en Costa Rica. Te deniegan la reclamación porque la tirolesa está en la lista de exclusiones. Lee las exclusiones antes de contratar.

¿Cubre el seguro de viaje a los niños y a los miembros de la familia?

Muchos planes con cobertura completa incluyen a los niños menores de 17 años gratis cuando viajan con un padre o abuelo que tenga la misma póliza. Este beneficio puede suponer un ahorro considerable en un viaje familiar.

Verifique tres cosas. Primero, confirme que los residentes de Texas califican (algunos planes excluyen estados). Segundo, verifique que se apliquen los mismos límites médicos y de evacuación a los niños. Tercero, Las directrices de salud para viajeros de los CDC recomiendan confirmar que la póliza cubra la evacuación a un hospital de EE. UU., no solo al centro más cercano.

Los viajes de los abuelos se vuelven interesantes. Un abuelo que lleva a sus nietos a Disney generalmente puede agregarlos sin costo adicional. Compare ambas cotizaciones.

Lo único en lo que la mayoría de los viajeros a Austin se equivocan

Infravalorar la cobertura médica. Un límite bajo de cobertura médica y de evacuación en un viaje a México es la trampa que arruina la mayoría de las vacaciones. Priorice límites altos de cobertura médica y de evacuación en cualquier viaje internacional, compre dentro de las dos semanas posteriores a su primer depósito y lea sus exclusiones antes de empacar. Combine esto con Los tipos de seguros personales que la mayoría de los hogares de Austin necesitan este año .

Para obtener un presupuesto en inglés o español, El equipo de Paga Menos en Austin cubre pólizas personales y comerciales en todo Texas. Ver también Opciones de seguros comerciales y empresariales para Austin , o utilice la página de contacto .

Para las agencias y marcas de seguros que buscan posicionarse en búsquedas como esta, Un socio de SEO que comprenda el sector de los seguros genera resultados más rápidamente que el contenido creado por uno mismo.

Preguntas frecuentes

¿Cuánto debo esperar pagar al comparar planes de seguro de viaje?

El seguro de viaje se calcula como un porcentaje del costo total del viaje, no como una tarifa fija. El precio exacto depende del destino, la edad del viajero, la duración del viaje y el nivel de cobertura que elija. La cobertura de cancelación por cualquier motivo supone un coste adicional significativo al plan básico y, por lo general, debe contratarse dentro de las dos semanas posteriores al primer depósito.

¿Cubre el seguro de viaje las enfermedades preexistentes?

Por lo general, no, a menos que contrate la póliza entre 14 y 21 días después de su primer depósito de viaje y cumpla con los requisitos para la exención por condiciones preexistentes. Las condiciones preexistentes son la principal razón por la que se rechazan las reclamaciones. Los periodos de revisión varían entre 60 y 180 días, según la aseguradora.

¿Cuál es la diferencia entre la cobertura por cancelación de viaje y la cobertura CFAR?

La cobertura estándar de cancelación de viaje solo le reembolsa si cancela por un motivo contemplado en la póliza, como enfermedad o fallecimiento de un familiar. La opción CFAR (Cancelación por Cualquier Motivo) le permite cancelar por cualquier motivo y obtener un reembolso parcial de los gastos no reembolsables. CFAR es una mejora de pago y, por lo general, debe contratarse dentro de las dos semanas posteriores a su primer depósito.

¿Puedo comprar un seguro de viaje después de haber reservado mi vuelo?

Sí, pero perderás el acceso a la mayoría de las mejoras. La cobertura CFAR y las exenciones por condiciones preexistentes generalmente requieren la compra dentro de los 14 a 21 días posteriores al primer depósito de tu viaje. Compra dentro de ese plazo, incluso si tu viaje es dentro de varios meses. Una vez que finaliza el plazo, tu cobertura se reduce a la que ofrece el plan básico.

¿Mi seguro médico me cubre cuando viajo fuera de los Estados Unidos?

Casi nunca. Medicare no cubre la atención médica fuera de Estados Unidos en la mayoría de los casos. Los planes de salud de las empresas suelen considerar a los hospitales extranjeros como fuera de la red, lo que implica un pago por adelantado y, en el mejor de los casos, un reembolso lento. La atención médica internacional debe provenir de un seguro de viaje o de una póliza de salud internacional específica.

¿En qué debo fijarme al comparar planes de seguro de viaje para un viaje a México?

Los viajeros que se dirigen a México y viajan desde Austin deben priorizar la cobertura médica de emergencia, la cobertura de evacuación y un plan que incluya atención en hospitales privados, no solo en clínicas públicas. El transporte aéreo transfronterizo en ambulancia representa uno de los mayores riesgos financieros, por lo que el límite de evacuación es más importante de lo que la mayoría de los viajeros imagina. Los CDC también recomiendan confirmar que la póliza cubra la evacuación de regreso a un hospital en Estados Unidos, no solo al centro médico más cercano.

¿Son suficientes por sí solos los beneficios del seguro de viaje de las tarjetas de crédito?

Para la mayoría de los viajes internacionales, no. Los beneficios de viaje de las tarjetas de crédito suelen limitar la cobertura médica y de evacuación muy por debajo de las pólizas independientes. Muchas tarjetas exigen que el viaje se pague íntegramente con esa tarjeta y tienen normas estrictas de documentación al momento de presentar una reclamación. Utilice los beneficios de la tarjeta como complemento de una póliza específica, no como sustituto.

Janeth López es agente de seguros en Paga Menos Insurance en Austin, Texas, especializada en soluciones de seguros personales y comerciales. Conocida por su excelente servicio al cliente y compromiso en encontrar cobertura accesible, ayuda a clientes en todo Texas a proteger sus hogares, vehículos, negocios y familias con pólizas de seguro personalizadas.